Durante estos días he recibido mensajes de todo tipo según el perfil de cada inversor. Algunos quieren aprovechar la situación para intentar maximizar sus ganancias rápidamente, mientras que otros nos piden reducir el riesgo para evitar que su cartera baje de valor. Sin embargo, como inversores inteligentes que somos, debemos evitar caer en la tentación de tomar decisiones precipitadas basadas en la codicia o en el miedo.

Cuando abrimos la aplicación, vemos números que suben y bajan, flechas rojas y verdes, y porcentajes que parecen no tener nada que ver con nuestra vida fuera de la pantalla. En esos momentos de ruido e incertidumbre es fácil perder el norte, pero debemos de entender que la gestión de nuestro patrimonio es, ante todo, una elección de bando.

En esta vida solo podemos optar por 3 posiciones, y cada una determina nuestra vulnerabilidad ante el futuro:

1. La primera posición es la del consumidor. Es el perfil más común, y también el más frágil. El consumidor está en una posición de desventaja por naturaleza: no ofrece nada, no presta nada, simplemente paga. Depende totalmente de las decisiones de otros y es el primer afectado cuando el gasoil sube, los alimentos se encarecen o la inflación en general se dispara. Es una posición de vulnerabilidad.

2. Luego está el camino del prestamista, el que financia a quienes producen. Ayer mismo escuchaba en el telediario (con ese tono catastrofista que busca captar nuestra atención (ya que el miedo engancha más que la ilusión)) que el Euríbor podría subir hasta el 3%. Eso significa que las hipotecas podrían subir y por tanto, los hogares tendrían menos renta disponible. (Claramente el destinatario objetivo de este mensaje es el grupo de los consumidores).

Sin embargo, para nosotros, que somos prestamistas, esto sería técnicamente una buena noticia. Significa que podríamos prestar nuestro dinero a un precio más alto. Lo que el banco hace con tu dinero, lo estamos haciendo nosotros con el nuestro a través de la renta fija. Es posicionarse en el lado ganador del flujo del dinero.

3. Pero el camino que realmente nos da el control es el de ser propietarios. Ser accionista no es poseer un "ticket" digital que sube y baja; es ser pequeños propietarios de los servicios y de los productos que el mercado necesita. Es estar del lado de los que crean valor.

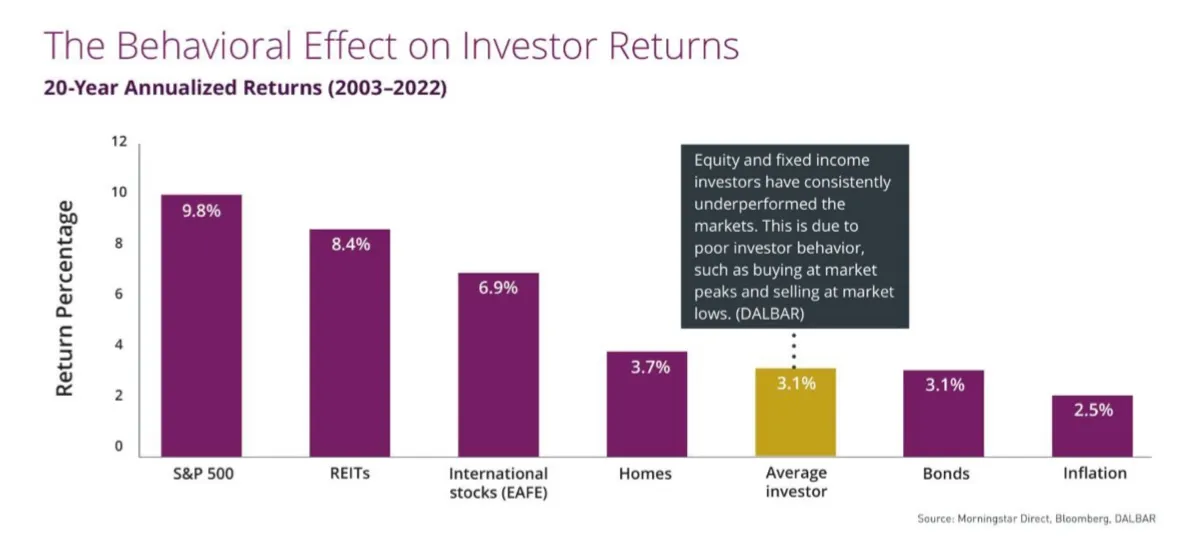

Una vez hemos comprendido este concepto y nos hemos decantado por formar parte del equipo de los propietarios y de los prestamistas, entra el factor más importante: nuestro comportamiento. La siguiente imagen nos dice que, a pesar de que las rentabilidades medias de ser propietarios ronden casi el 7% anualizado, el retorno del inversor medio suele ser muy bajo, en torno al 3% anual. ¿Cómo es posible?

La razón es muy sencilla: El ser humano no está diseñado genéticamente para invertir a largo plazo. Nuestro cerebro modelado por necesidades evolutivas de supervivencia busca huir del peligro cuando ve "rojo" y saltar de alegría cuando ve "verde".

Fidelity hizo un estudio donde descubrió que sus mejores inversores eran, literalmente, las cuentas de personas que habían fallecido o que estaban inactivos. ¿Por qué? Porque no tocaron nada cuando el miedo inundaba la psique de los especuladores y por tanto, evitaron hacer compras agresivas en momentos de euforia (que suelen derivar en bajadas posteriores) y ventas reaccionarias que les hubiera expulsado con total probabilidad de las subidas en los momentos de vuelta a la calma.

Por eso soy un fiel defensor de que un buen asesor financiero, más allá de saber seleccionar buenos activos, debe sobre todo entender las bases de las dinámicas económicas, tanto numéricas como conductuales, para ayudar a sus clientes a invertir en los mercados financieros de forma exitosa.

Si entiendes de qué eres dueño, actuarás como un propietario de viñedos y no como un adicto al casino. Un dueño de viñedos no vende sus tierras porque un día amanezca nublado o porque alguien en la radio diga que el precio de la uva ha bajado hoy. Sabe que tiene la tierra, que tiene las cepas y que, con tiempo y paciencia, el vino llegará.

Detente un segundo a mirar a tu alrededor. Cuando eres propietario, eres dueño de la empresa que suministra la electricidad de tu casa, de los aviones que te llevan de viaje, de la tecnología que te permite hablar con tu familia y de la logística que trae tus pedidos.

El valor de estas realidades físicas no desaparece porque una pantalla diga que el precio ha caído. Mi trabajo no es adivinar qué hará el mercado mañana, sino ayudarte a seleccionar activos y entrenar tu comportamiento. El ruido pasa, los titulares catastrofistas se olvidan, pero los negocios excelentes permanecen.

Al final, la pregunta que debemos hacernos es la siguiente: en un mundo incierto, ¿preferimos ser solo los que pagan las facturas o queremos formar parte de quienes ofrecen las soluciones?

Gracias a que el mercado es libre, hoy podemos elegir en qué lado de la historia queremos estar.

Si ya has decidido tu bando, es momento de empezar a trabajar.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.